近日,華新水泥、塔牌集團、海螺水泥、冀東水泥等在內(nèi)的多家上市公司陸續(xù)發(fā)布2024年年報。水泥人網(wǎng)結(jié)合年報與行業(yè)監(jiān)測信息發(fā)現(xiàn),在房地產(chǎn)投資同比下滑24%、基建增速勉強“保3%”的背景下,全行業(yè)營收平均跌幅達(dá)18.7%,凈利潤同比降幅擴大至41.2%,企業(yè)分化程度創(chuàng)歷史新高。

2024年水泥上市公司年報核心數(shù)據(jù)匯總

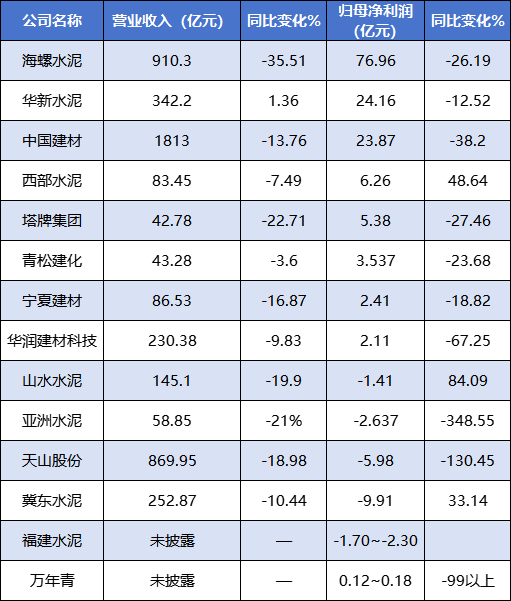

營業(yè)收及歸母凈利潤

數(shù)據(jù)來源:各大上市公司公告

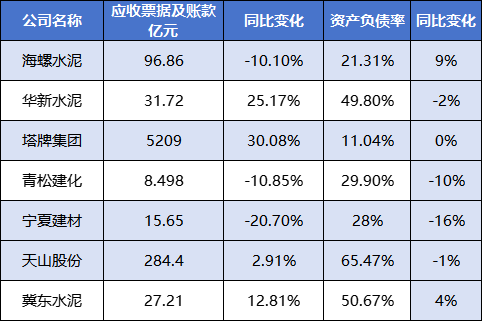

應(yīng)收票據(jù)賬款及資產(chǎn)負(fù)債率

數(shù)據(jù)來源:各大上市公司公告

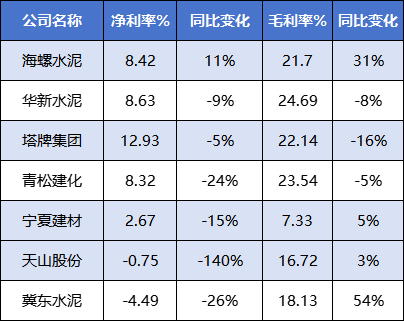

凈利率及毛利率變化

數(shù)據(jù)來源:各大上市公司公告

頭部企業(yè)戰(zhàn)略分化,尾部企業(yè)加速出清

海螺水泥?2024年實現(xiàn)營業(yè)收入910.3億元,同比下滑35.51%,從財務(wù)數(shù)據(jù)透視行業(yè)困境,海螺水泥的營收從2023年的1410億元驟降至910.3億元,下跌499.7億元,相當(dāng)于每天蒸發(fā)1.37億元;其歸母凈利潤76.96億元(同比-26.19%)。其業(yè)績下滑因核心市場長三角地區(qū)水泥均價暴跌23%至292元/噸,直接導(dǎo)致水泥業(yè)務(wù)收入減少278億元。但通過骨料業(yè)務(wù)收入增長18%至120億元(毛利率58.7%),以及東南亞海外產(chǎn)能釋放(噸毛利較國內(nèi)高42元),部分對沖了主營頹勢。

2025年海螺水泥提出“三鏈協(xié)同”戰(zhàn)略,骨料產(chǎn)能提升至2.5億噸/年,目標(biāo)收入突破180億元;新建5條智能化萬噸線,噸熟料煤耗目標(biāo)降至92kg以下;擴大印尼三期項目投資,海外產(chǎn)能占比提升至18%。

中國建材?營收1813億元(同比-13.76%),凈利潤23.87億元(同比-38.2%)。其基礎(chǔ)建材板塊收入銳減277億元,主因華北、東北地區(qū)價格戰(zhàn)加劇,商混業(yè)務(wù)毛利率跌破10%。但研發(fā)投入逆勢增長7.2%至18.5億元,重點投向固廢協(xié)同處置與低碳技術(shù)研發(fā)。

2025年計劃中國建材將啟動“綠色重塑”工程,在長三角建設(shè)3個零碳示范工廠,碳排放強度下降15%;淘汰20%低效商混站點,整合區(qū)域資源;推動碳捕捉技術(shù)商業(yè)化應(yīng)用,目標(biāo)年封存CO?50萬噸。

華新水泥?營收342.2億元(+1.36%),凈利潤24.16億元(-12.52%),成為300億級企業(yè)中唯一營收正增長案例。其業(yè)績增長源于海外項目突破:非洲坦桑尼亞、烏茲別克斯坦項目貢獻(xiàn)凈利潤4.8億元,海外銷售均價412元/噸(較國內(nèi)溢價26%)。但國內(nèi)應(yīng)收賬款激增25.17%至31.72億元,反映基建項目回款周期延長壓力。

2025年華新水泥啟動“海外倍增”行動:沙特NEOM未來城項目投產(chǎn),目標(biāo)海外收入占比提升至35%;新建2條危廢協(xié)同處置線,年處置能力突破300萬噸;開發(fā)低碳水泥新品種,碳足跡較傳統(tǒng)產(chǎn)品降低30%。

西部水泥?凈利潤逆勢增長48.64%至6.26億元。其核心策略包括:產(chǎn)品結(jié)構(gòu)升級?:投資1.2億元改造3條特種水泥產(chǎn)線,油井水泥、核電水泥占比提升至35%;

區(qū)域市場控制?:陜甘寧市場占有率突破45%,區(qū)域內(nèi)定價權(quán)使其在西北均價下跌15%背景下仍保持23%毛利率。

2025年西部水泥深化“特種+”戰(zhàn)略:投資4.6億元建設(shè)西北最大特種水泥基地;與中核集團簽訂十年期核電水泥供應(yīng)協(xié)議;AI質(zhì)量控制系統(tǒng)覆蓋率提升至100%,噸煤耗目標(biāo)再降5%。

天山股份?由盈轉(zhuǎn)虧5.98億元。主因或為華北市場均價跌破280元/噸,觸發(fā)毛利率暴跌16.72%,疊加產(chǎn)能利用率僅58%(固定成本占比34%,高于行業(yè)均值10個百分點)。

2025年天山股份啟動“止血重生”計劃,關(guān)停3條2000t/d以下高成本產(chǎn)線;開發(fā)蒙古國邊境市場,目標(biāo)外銷占比提升至20%;引入戰(zhàn)投優(yōu)化資產(chǎn)結(jié)構(gòu)。

毛利率跌破20%,三張報表揭示生存密碼

上述水泥企業(yè)平均毛利率從2023年的25.1%降至18.3%,跌破20%心理關(guān)口。對比可見:海螺水泥?通過長協(xié)煤占比提升至75%、優(yōu)化燃料配比,噸煤成本控制在95元(行業(yè)平均118元),毛利率維持在21.31%;塔牌集團?依托光伏發(fā)電覆蓋全部粉磨站,年省電費超3000萬元,毛利率22.14%位居行業(yè)第二;寧夏建材?因區(qū)域價格失守,毛利率僅7.33%;?華潤建材科技?華東區(qū)域毛利率9.3%,較2023年腰斬。

海螺水泥?經(jīng)營性現(xiàn)金流184.8億元,為凈利潤的2.4倍,貨幣資金儲備達(dá)428億元,可覆蓋3年資本開支;山水水泥?現(xiàn)金流凈流出3.2億元,應(yīng)收賬款周轉(zhuǎn)天數(shù)延長至127天,票據(jù)融資占比突破40%;全行業(yè)應(yīng)收賬款同比增幅超20%的企業(yè)達(dá)9家,其中?青松建化?應(yīng)收賬款占營收比重達(dá)38%,較上年提升12個百分點。

海螺水泥?資產(chǎn)負(fù)債率同比上漲9%至21.31%,華新水泥?通過海外資產(chǎn)證券化,負(fù)債率下降2%至49.8%;冀東水泥?資產(chǎn)負(fù)債率突破50%紅線至50.67%,有息負(fù)債同比激增28%,短期償債壓力陡增。

海螺、華新、西部、塔牌四大轉(zhuǎn)型范式成型

全產(chǎn)業(yè)鏈對沖(海螺模式)骨料產(chǎn)能突破2億噸/年,目標(biāo)2025年收入占比達(dá)20%;光伏裝機容量超400MW,噸熟料電耗目標(biāo)降至45kWh;印尼南加海螺單廠貢獻(xiàn)利潤5.3億元,驗證海外閉環(huán)模式。

全球化破局(華新路徑)海外營收占比從12%提升至28%,非洲項目投資回報率超25%;中標(biāo)沙特NEOM未來城項目,輸出智能工廠標(biāo)準(zhǔn);協(xié)同處置危廢量突破200萬噸,政府補貼覆蓋30%運營成本。

特種化生存(西部樣本)定制化改造產(chǎn)線,切換產(chǎn)品時間縮短至15分鐘;陜甘寧銷售半徑內(nèi)競爭對手從9家減至5家,錯峰生產(chǎn)協(xié)定穩(wěn)定價格。

區(qū)域生態(tài)閉環(huán)(塔牌試驗)“水泥-混凝土-預(yù)制構(gòu)件”一體化收入占比提升至37%;建成行業(yè)首個零碳示范園區(qū),碳交易收入目標(biāo)突破1億元;應(yīng)收賬款周轉(zhuǎn)率4.2次(行業(yè)均值2.8次),資金效率領(lǐng)先。

2024年年報揭示的不僅是行業(yè)陣痛,更是重構(gòu)游戲規(guī)則的契機。當(dāng)企業(yè)從“規(guī)模擴張”轉(zhuǎn)向“價值創(chuàng)造”,那些在骨料布局、全球化拓展、智能化改造等領(lǐng)域建立先發(fā)優(yōu)勢的企業(yè),正在定義新時代的生存法則。正如某頭部企業(yè)負(fù)責(zé)人在業(yè)績說明會上所言:“這場淘汰賽將重塑行業(yè)基因,活下來的企業(yè)必定具備更強的抗周期能力與創(chuàng)新活力。”

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307