隨著城市建設與改造的提速,建筑垃圾污染和垃圾圍城問題日益嚴峻。數據顯示,建筑垃圾我國每年產生約18億噸,到2020年將達到26億噸。從資源化利用來看,我國建筑垃圾總體資源化率不足10%,仍處于粗放的填埋和堆放階段。對于建筑垃圾市場的開拓,任重而道遠。

2018年5月1日,備受社會各界關注的《濟南市城市建筑垃圾管理條例》正式實施。作為針對建筑垃圾處理的地方性立法,濟南先行一步,具有重要的探索性意義,也從另一個側面反映出,建筑垃圾正越來越成為城市發展不得不重視的焦點之一。

近年來,我國城市化進程不斷提速,新城區的建設與老城區的改造,制造了大量的建筑垃圾。數據得知,中國每年的新建筑面積高達20億平方米,全球40%的水泥和鋼材都用在了中國的建筑工地上。

截至2017年,中國建筑垃圾體量已經逼近25億噸,而2001年時,建筑垃圾的數量不過3億噸,不到20年的時間增長了近8倍之多。而且建筑垃圾的產量已經占據城市垃圾總量的35%左右。

而根據國家規劃,在“十三五”末,中國將新建住宅300億平方米,由此產生的建筑垃圾不會低于50億噸。如此算來,到2020年,我國建筑垃圾的產生量將從每年18億噸上升至每年26億噸,2030年更是有望達到75億噸。

建筑垃圾產量多,體量大,處理能力相匹配的情況下,不足為懼。然而我國建筑垃圾處理能力并不容樂觀。據悉,當前中國的建筑垃圾資源化率介于5%~10%之間,相較于歐美日韓等發達國家的90%~95%,存在很大的不足。

所以當前大多數的建筑垃圾沒有進入正常的處理渠道,被填埋或直接丟棄,對生態環境與人們日常生活造成了巨大的危害。

分析認為,中國建筑垃圾處理之所以困難重重,主要源于市場機制的失靈。一方面,雖然各大城市建筑垃圾體量巨大,但受制于環保約束,區域流動被限制,市場無法確保建筑垃圾的合法流動。

另一方面,建筑垃圾投資項目投資密度較小,且經濟效益差,外加部分地方的消極應對,使得建筑垃圾企業生存困難,缺乏積極性。

立法的短板對于建筑垃圾而言,同樣不可或缺。雖然宏觀層面的法律法規悉數出臺,但微觀層面,我國尚沒有一部關于建筑垃圾資源化利用的法律。故而業內人士強烈建議出臺《建筑垃圾資源化利用法》。

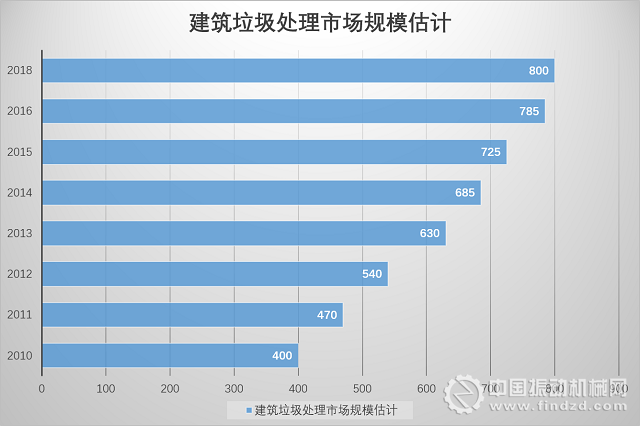

據市場研究預測,2017年我國建筑垃圾處理市場的體量已經超過800億元,相較于2010年400億元,翻了一番,8年內的平均增長率超過10%,維持現有的增長率,到2020年,我國建筑垃圾處理市場規模可以輕松突破1000億大關。還有機構預測,到2030年,我國建筑垃圾能夠帶來的產值將超過3300億元。

雖然建筑垃圾資源化率為人詬病,但我們認為,隨著國家政策的驅動催化,各個環節被逐一打通,建筑垃圾處理市場的前景廣闊無垠,無論是市場規模還是企業發展都將迎來黃金發展期。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307