2017年,全球礦業投資并購風生水起,企業礦投、資產重組事件接連不斷,而中企在其中充當著重要角色。

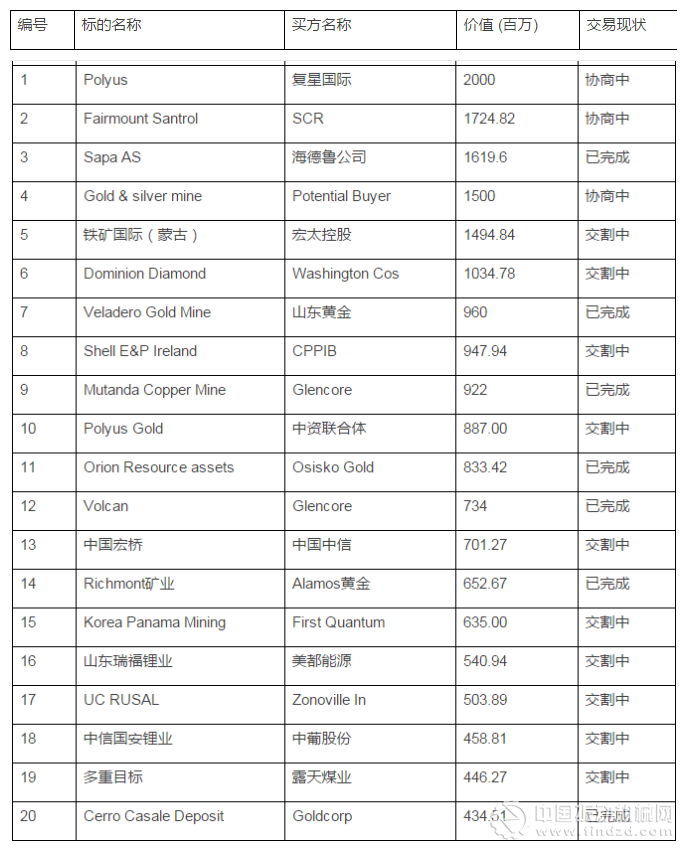

一、20起大規模并購及股權投資事件

中資企業是目前國際礦業市場交易最為主要也是最為積極的參與者。

截止11月末的統計數據顯示,在金額大于1億美元的采礦并購項目中,三分之一的買方為中資背景企業;而在金額規模前20的案件中,8個項目的買方為中資企業。

2017年以來礦業領域前20大規模并購及股權投資事件(億美元)

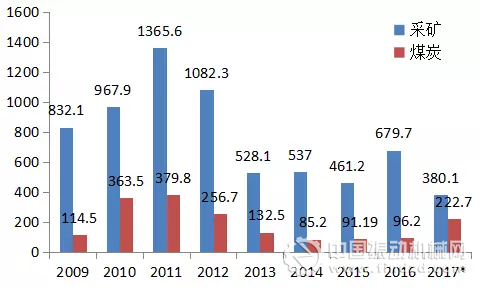

二、采礦、煤炭領域并購

在經歷了2016年全球采礦領域并購(包括股權投資)金額創之前四年新高之后,2017年以來市場有所降溫。

不過,2017年全球煤炭開發領域并購活躍,前11個月累計涉案金額達到222.7億美元,超過去兩年規模之和。

2009年以來全球采礦和煤炭領域并購金額變化(億美元)

大型礦業公司(力拓)的業務布局調整及煤炭價格維持高位,成為2017年該領域并購大爆發的主要推手。

力拓出售全部煤炭資產,欲完全退出煤炭市場

近日,力拓公布了將要出售的剩余的煤礦最后競標名單,該資產價格超過20億澳元(合15億美元),力拓礦業集團旗下的克里克煤礦(Hail Creek)和Kestrel煤礦發出了指示性報價。

此次出售將使全球第二大礦業公司力拓礦業集團退出煤炭市場,并繼續進行資產剝離計劃,該項目自2013年以來已收回70億美元。

今年,該公司同意向中國兗州煤業股份有限公司控制的一家公司出售價值26.9億美元的澳大利亞煤礦。

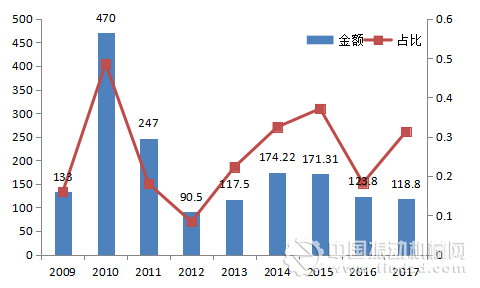

三、全球采礦領域并購熱點品種——黃金

由于商品的特殊性,黃金一直是全球采礦領域并購的熱點品種。彭博統計數據顯示,過去十年黃金領域發生的并購事件涉案金額,整體占全球采礦領域的三分之一。

其中,這一比例在2010年一度接近50%。2017年,黃金依然是全球采礦領域并購的第一大品種。

截止11月末,全球黃金領域并購累計涉案金額119.4億美元,占同期采礦行業并購的31.25%。

2009年以來全球金資源領域的并購金額變化(億美元)

報道指出,中國目前是全球最大的實物黃金消費國,同時也是最大黃金生產國。

據中國黃金協會(CGA)數據,2016年,中國國內累計生產黃金453.486噸,全國黃金消費量為975.38噸。

1、山東黃金收購Veladero金礦

中國山東黃金出資超過10億美元,收購巴里克黃金旗下阿根廷Veladero金礦50%的股權,山東黃金還計劃收購巴里克未開發的位于智利帕斯卡拉瑪(Pascua-Lama)黃金和白銀項目。

山東黃金是中國最大的黃金生產商之一,這筆交易是中國企業對拉美大宗商品領域今年迄今規模最大的一筆交易。

2、中國復星國際購買Polyus10%的股權

2017年5月31日中國復星國際與Polyus訂立股份買入協議,復星國際附屬收購Polyus10%股權。

Polyus Gold(極地黃金公司)是俄羅斯最大的黃金生產商,被納入儲量和產量位居全球最大的企業之列。

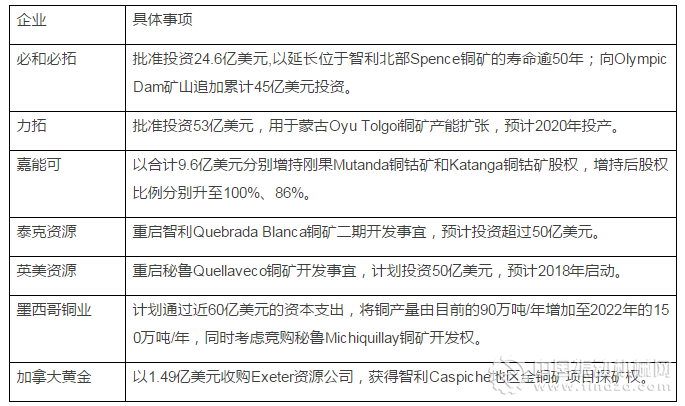

四、機構投資礦業公司一致性看好——銅

盡管2017年商品市場出現普遍大漲,但機構預期2018年價格上漲乏力,且不同商品走勢分化。相對于機構投資者,礦業公司對未來銅市場一致性看好。

例如,必和必拓在8月份發布的2017財年報告中認為,由于礦石品位下降、投入成本增加、水資源限制和優質待開發項目更加稀缺,2035年前銅價仍有50%的上漲空間;

同期,自由港集團CEO在演講中認為,未來銅價將回升至8000美元/噸之上;而全球最大銅生產商Codelco在最新的市場展望中對銅市前景更為樂觀,認為中期銅價可能突破1萬美元/噸。

而在主要銅生產商中,只有墨西哥銅業的預測相對保守,認為2019年之后銅價將維持在6500美元/噸之上。

為此,即便是在整體投資規模保持縮減的壓力下,主要礦業公司仍開始加大對銅資源開發領域的投資。

其中,全球前十大礦業公司中,去年至今已有七家企業采取了相關舉措。

2016年至今十大礦業公司在銅資源領域采取的投資舉措

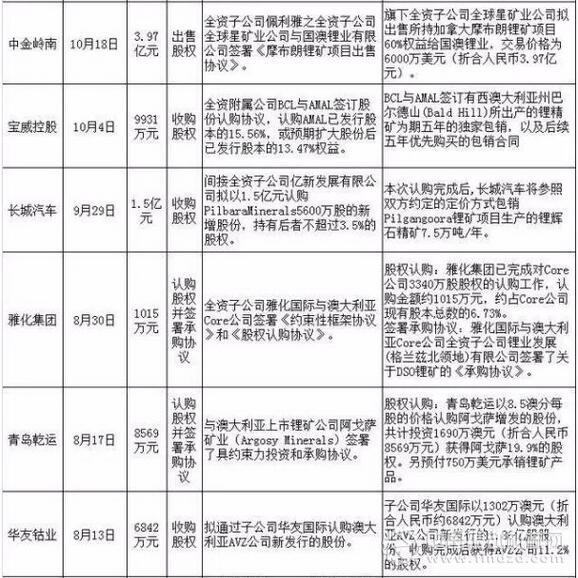

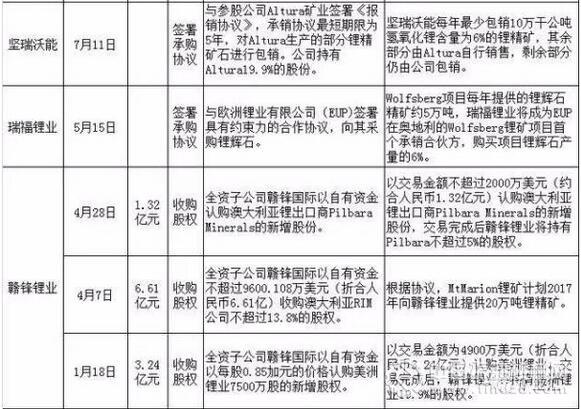

五、新能源助推跨界并購——鋰礦最火

在動力電池市場持續增長的需求拉動下,供應緊缺的鋰礦資源成為了中國鋰電企業和資本爭奪的“寵兒”。

據不完全統計,2017年國內多方勢力在海外布局鋰礦資源項目近20起,布局方式主要有直接收購鋰礦企業股權和簽署承購協議兩種方式。

其中,直接收購海外鋰礦企業股權是主要的布局路徑。

值得注意的是,盡管海外鋰礦資源的價值對企業而言很有誘惑力,但將鋰礦資源搶到手之后能否為企業帶來實際的利潤增長,達到企業布局的目的,存在諸多不確定因素和市場風險。

事實上,鋰電企業擁有鋰礦資源卻遲遲無法開采或盈利的案例不在少數。

在此之前,包括鹽湖股份、ST眾和等企業都在國內擁有大型鋰礦或鹽湖資源,但在實際開采出貨和盈利方面都不理想,甚至導致企業出現巨額虧損。

客觀來看,中國企業海外布局鋰礦的熱潮預計在未來還會持續,但優質標的會越來越少,并購難度也會越來越大。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307