2023年砂石產量、價格持續下滑,但是降幅較2022年有所縮小,人均砂石產量12.4噸/人,較2022年下降3.3%。部分砂石企業凈利潤出現不同程度下滑,甚至虧損。我國砂石工業已從增量擴張進入存量提質增效和增量結構調整并重的發展新階段。

2023年,全國砂石產量168.35億噸,較去年下降3.35%。隨著國家多部門政策文件陸續發布,近年來國內投資砂石骨料項目熱情高漲。不少大型央企、國企和地方平臺公司陸續布局砂石骨料業務,沿江沿海區域砂石產能陸續釋放,全國砂石產能過剩風險已初步顯現。市場處于供大于求的狀態;房地產投資還在探底,基建投資持續發力,但基建對砂石市場的拉動作用有限,整體來看砂石有效需求明顯不足。

2024年廣東省砂石行業上半年發展情況

一、廣東省砂石產能現狀依據公開信息顯示,截至2023年底,廣東全省有效期內建筑石料采礦權453個,現有設計產能74230萬噸(約28550萬m³)/年。2020年—2022年的已拍出的91個新礦權,在陸續投產中,設計產能為51815.91萬噸(約19929.2萬m³)/年,占全省現有設計產能的70%。

2023年通過招拍掛形式新增設計產能為32291.4萬噸(約12419.77萬m?)/年,共計42個;2024年上半年,通過招拍掛招拍掛形式新增設計產能為2162.99萬噸(約831.92萬m³)/年,共計7個,與2023年(同期16個)相比,2024年放礦速度有所放緩。

廣東省2020年—2024年新增礦權儲量表

2023年—2024年上半年,廣東省通過招拍掛形式新增產能已拍出新礦權共計49個,產能累計為34454.39萬噸(約13251.69萬m?)/年。

根據公開數據測算,目前已知未拍出礦權共計21個,總儲量為439904.56萬噸(169194.06萬m?),以云浮、肇慶推出礦權居多,新增礦權也正在陸續投產中,因2023年現有的70%產能為2020年后的新增礦山產能,所以礦權逐步到期情況少,有效期內礦權產能下降空間小,再加上新增礦權的不斷投產,由此可預測在2025年后,砂石行業可能會出現供過于求的情況。

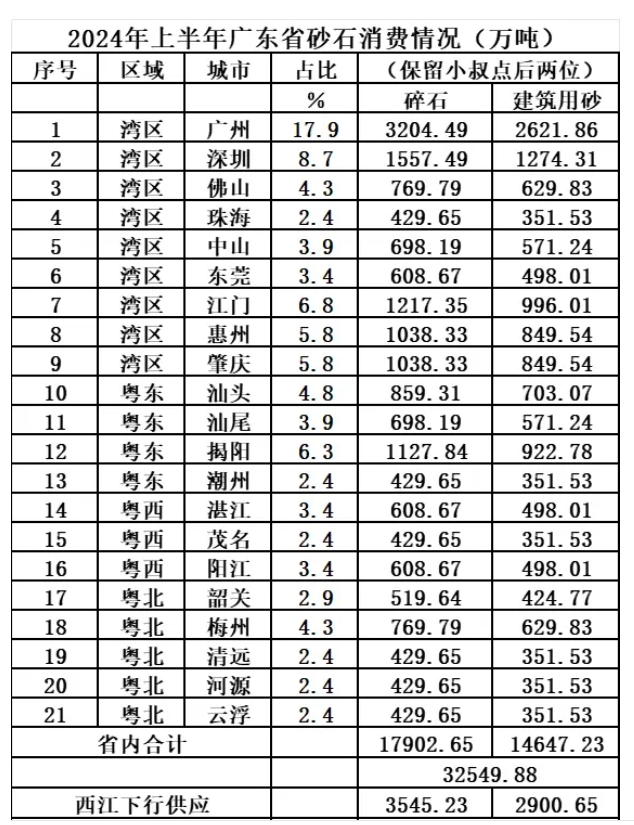

二、廣東省砂石消耗情況據廣東省水泥協會、廣東省預拌混凝土行業協會提供的數據顯示,2024年上半年廣東省水泥產量為4649.92萬噸,按照各地級市砂石占比表統計,可獲得以下廣東省砂石消費情況:其中建筑用砂碎石約17902.19萬噸,建筑用砂消耗約14647.25萬噸,加上西江下行供給水泥920.84萬噸(總數6445.88萬噸,石3545.23萬噸,砂2900.65萬噸),制成混凝土后約消耗砂石38995.32萬噸,詳情數據如下:

據廣東省各市預拌混凝土產量統計,各地市砂石比例如下,其中廣州、深圳占比仍舊處于高位,2024年上半年廣深約消耗砂石8658.15萬噸。

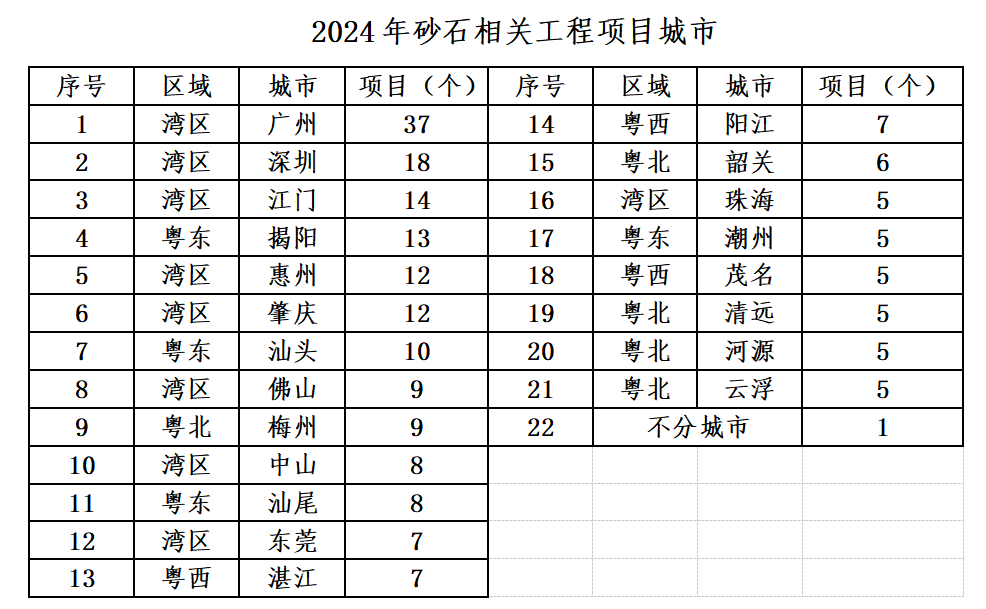

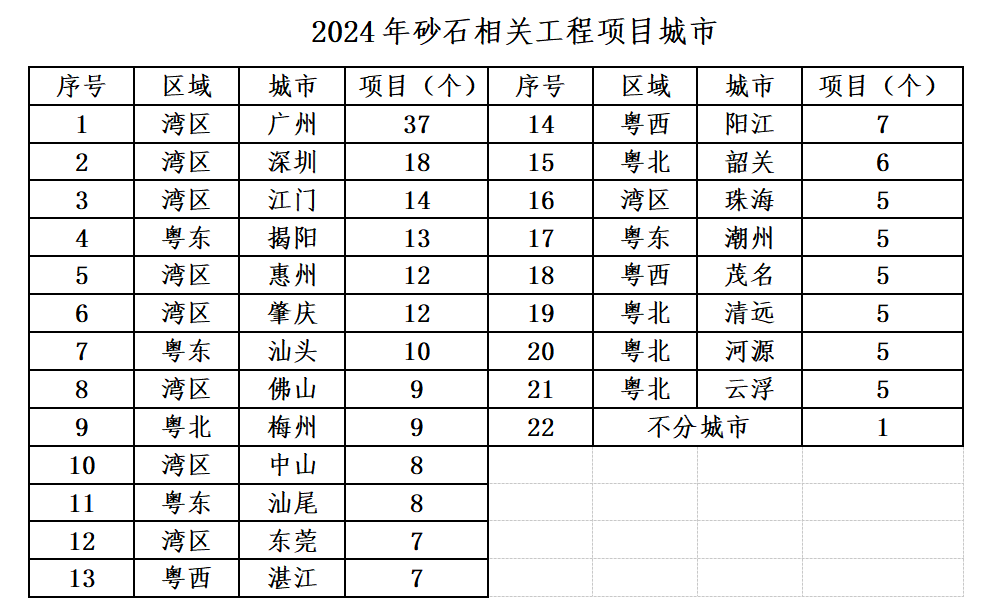

總體來看,2024年上半年工程項目開工情況與往年相比較雖然有減少,但在廣東省發展改革委下達的《廣東省2024年重點建設項目計劃》中可知,2024年廣東省共安排省重點項目1508個,總投資8.1萬億元,年度計劃投資1萬億元;安排開展前期工作的省重點建設前期預備項目1240個,估算總投資4.5萬億元。在重點項目中,續建項目1247個,力爭投產項目235個,新開工項目261個。由此可見后期儲備項目較多,依舊可持續觀望。

在與砂石相關的公路工程、鐵路工程、機場工程中,廣州、深圳、江門、揭陽、惠州、肇慶、汕頭等城市的后備儲蓄項目增多,在2024年下半年將會拉動砂石需求。

三、外來砂石供給廣東省經濟活躍,商務活動頻繁,擁有龐大體量的砂石消費市場,同時,較高的市場價格也讓廣東省,特別是粵港澳大灣區也是周邊各省份砂石銷售目的地。周邊砂石大量涌入入也在不斷擠占廣東本地砂石發展空間,其中最為明顯的是廣西砂石。

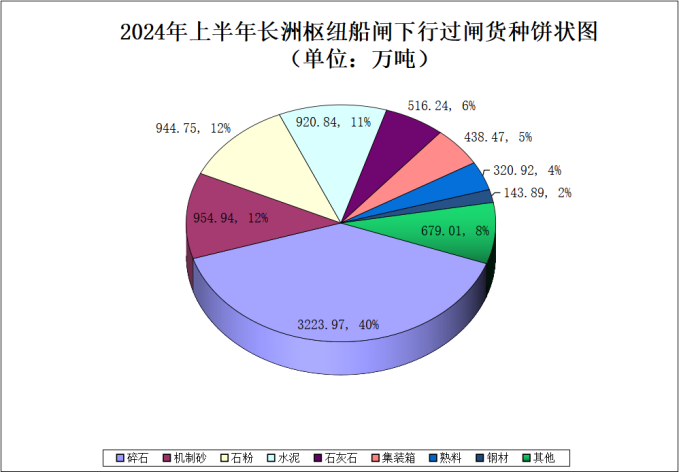

2024年上半年,長洲樞紐船閘下行過閘船舶31420艘次,過閘貨運量為8143.03萬噸,同比分別增長11.74%和38.90%,貨物種類主要為:碎石、機制砂、石粉等,共計約5123.66萬噸。

根據珠江航運局統計測算,廣西下行砂石年均增長率為1.09%。由此估算,2024年廣西輸入廣東的砂石數量為12041.21萬噸。

截止目前,廣西砂石輸出體量仍在不斷增長。為避免候閘,減少等待時間,節約運輸成本,有大量砂石采取翻壩運輸或直接從礦權運至閘下裝船,該部分砂石數量可能是過閘砂石數量的1.5—2倍,估算廣西每年輸入廣東的砂石數量超2億噸。

四、結論及建議需求:目前因房地產、城市化改造等大型基礎建設速度均放緩,砂石需求量下滑,再加上2020—2024年所出讓的單價資源價款在10-20元之間,導致運營成本大大提高,目前砂石行業市場需求下滑趨勢相較明顯。

供給:截止至2024年6月,廣東省共計已拍出新礦權140個(陸續投產中),再加上省外砂石的補給,已基本能夠滿足全省的砂石需求。2023年—2024年上半年,廣東省通過招拍掛形式新增產能已拍出新礦權49個,已知未拍出礦權共計21個,總儲量約為650019.73萬噸,若新增礦權不斷投產,由此可預測2024年供大于求的情況可能會逐步凸顯。

建議:按照礦產資源開發利用規劃,當前產能已經足夠滿足市場消費需求,必須要加以限制,在礦權釋放、礦山開采、市場管控等方面要及時做出調整,才能穩定助力砂石行業市場的健康有序發展,避免供大于求的局面繼續擴大。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307