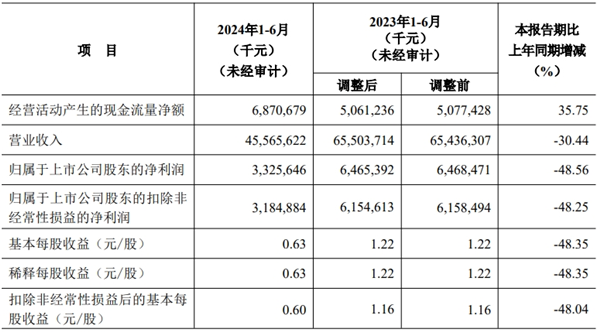

8月27日,海螺水泥發布2024年半年度報告。報告期內,海螺水泥實現營收455.66億元,較上年同期下降30.44%;歸屬于上市公司股東的凈利潤為33.26億元,較上年同期下降48.56%。

1、綜合毛利47.84%!

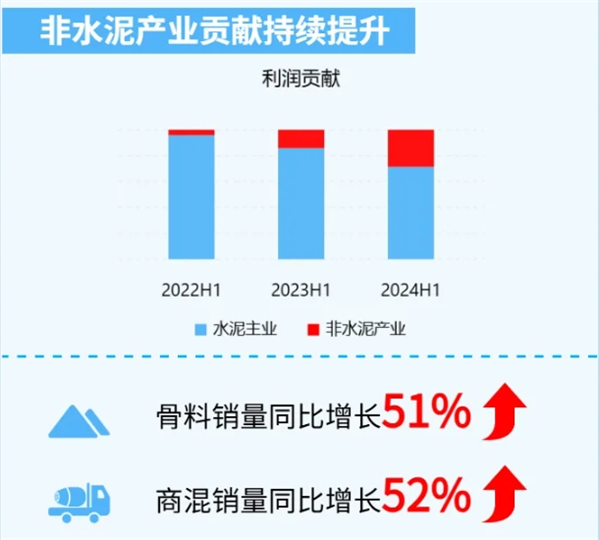

骨料銷量同比增長51%

在骨料及機制砂業務方面,海螺水泥骨料銷量較上年同比增長51%,實現營收21.91億元,較上年同比增長29.84%;營業成本近11.43億元,利潤約10.48億元;綜合毛利率為47.84%,同比下降9.71%;相繼投產了兩個骨料項目,新增產能200萬噸。截至報告期末,海螺水泥骨料產能共1.51億噸。

此外,報告期內,馬鞍山綠色建材960萬噸/年建筑石料用安山巖礦實現部分投產,封開綠色建材古利山800萬方/年飾面用花崗巖項目、肇慶石場石人頂礦區建筑用花崗巖礦采礦及配套深加工項目、海門新材料500萬噸/年砂石項目、金邊海螺100萬噸/年骨料項目仍在建。

2、水泥、商混、骨料毛利均下降

據海螺水泥半年度報告,因房地產市場整體持續調整,基建項目開工欠缺,加上大范圍連續性降雨天氣,上半年水泥需求一直疲弱,市場競爭激烈,導致水泥價格低位運行。水泥熟料、商品混凝土、骨料三大業務毛利率均下降。

其中,水泥和熟料主營業務收入340.51億元,同比下降22.12%;產品綜合毛利率為22.71%,同比下降4.1%。商品混凝土營收近11.79億元,同比增長20.6%;毛利率為8.42%,同比下降4.2%。骨料及機制砂營收21.91億元,同比增長29.84%;毛利率為47.84%,同比下降9.71%。

報告期內,海螺水泥投運新增熟料產能230萬噸,水泥產能470萬噸,骨料產能200萬噸,商品混凝土產能480萬立方米。截至報告期末,海螺水泥熟料產能2.74億噸,水泥產能3.99億噸,骨料產能1.51億噸,商品混凝土產能4460萬立方米,光儲發電裝機容量545MW。

3、下半年持續加大市場開拓力度、緊抓“采購降本”核心

2024年下半年,隨著超長期特別國債、專項債等資金的加速到位,在建工程項目水泥需求將會有所提振,基建仍將是拉動水泥需求的主要動力。隨著保障性住房等“三大工程”建設加快推進,對房地產市場有一定的修復作用,但房地產形勢短期內難以扭轉,仍將處于深度調整階段。此外,中央政府提出要強化行業自律,防止“內卷式”惡性競爭,強化市場優勝劣汰機制,暢通落后低效產能退出渠道,均有利于緩解水泥市場供需矛盾。

經營管理方面,集團將深入研判市場供求形勢,實施差異化營銷策略,發揮公司品牌、保供、質量優勢,穩固深化與大客戶合作關系,持續加大市場開拓力度。緊抓“采購降本”的核心,鞏固深化與大型煤企戰略合作,提升原燃材料直供比例,總結替代燃料使用經驗并推廣,進一步壓降采購成本。推行全流程精細化管理,優化各項經濟技術指標,不斷提高生產效率和資源利用率。

投資發展方面,集團將把握國內水泥行業市場格局深度重塑機遇,擇機推進優質項目并購,持續優化市場布局。穩中求進拓展海外業務布局,著力提升海外項目運營質量。鞏固延伸上下游產業鏈,提升骨料和商品混凝土產業經營質效。大力推廣應用智能化礦山系統、水泥智能質量控制系統、智能化裝運系統以及智慧物流平臺等技術成果,探索應用節能降碳前沿技術。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307