8月31日,華新水泥發布2024年半年報。報告顯示,截至2024年6月30日,公司具備水泥產能1.27億噸/年、骨料2.8億噸/年。水泥業務的收入占公司營業收入總額的53%,在公司的所有業務中居主導地位。非水泥業務持續穩步提升,已成為公司利潤的重要貢獻點。

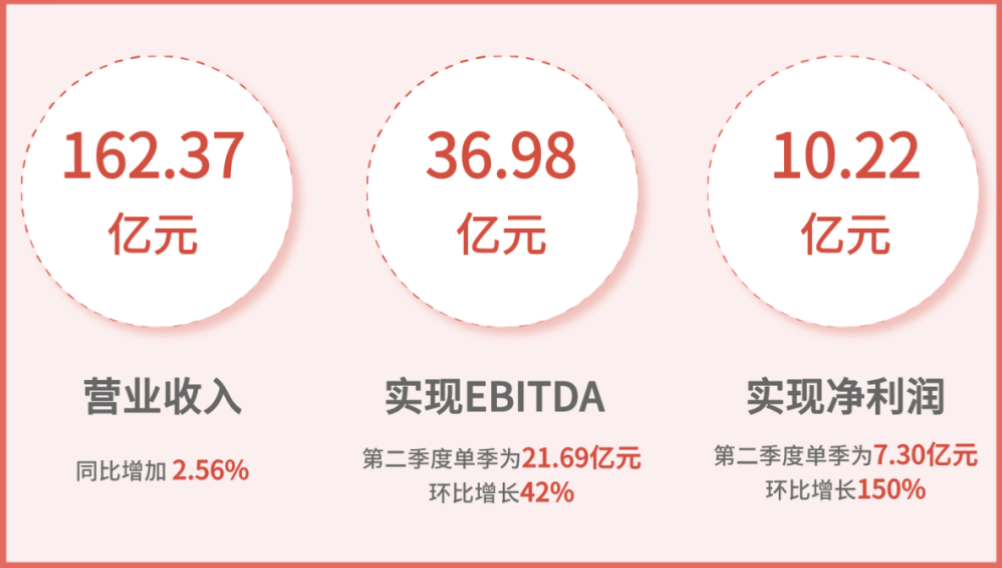

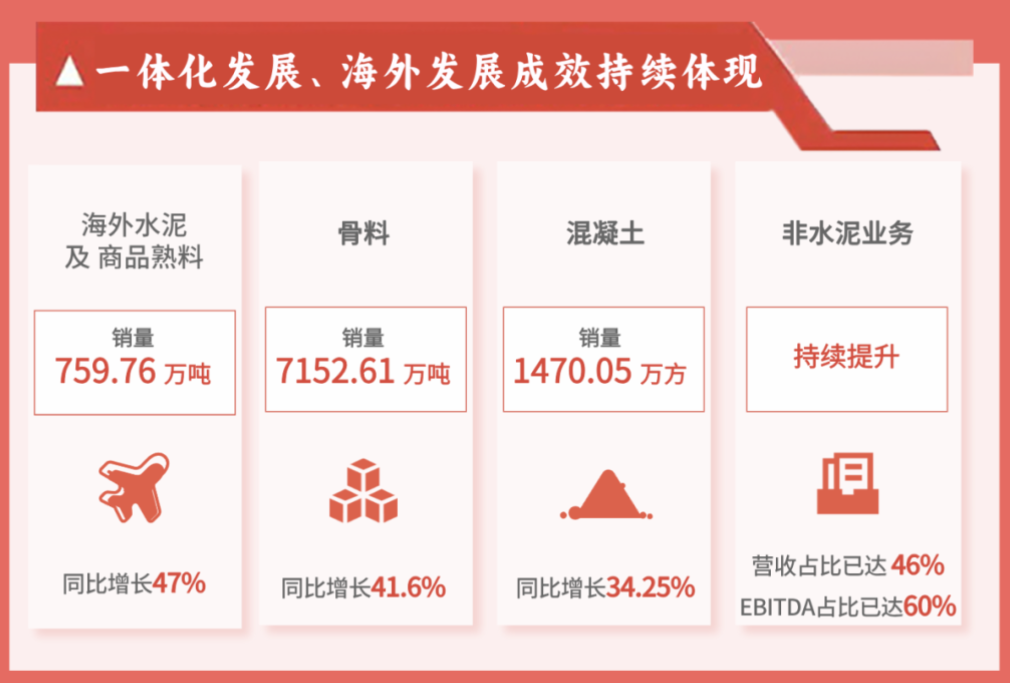

上半年,公司實現營業收入162.37億元,同比增長2.56%;受國內水泥及商品熟料價格和銷量同比下降影響,實現歸屬于母公司股東的凈利潤7.31億元,同比下降38.74%;實現水泥及商品熟料銷量2848.44萬噸,同比下滑4.9%;骨料銷售7152.61萬噸,同比增長41.60%;混凝土銷售1470.05萬方,同比增長34.25%。

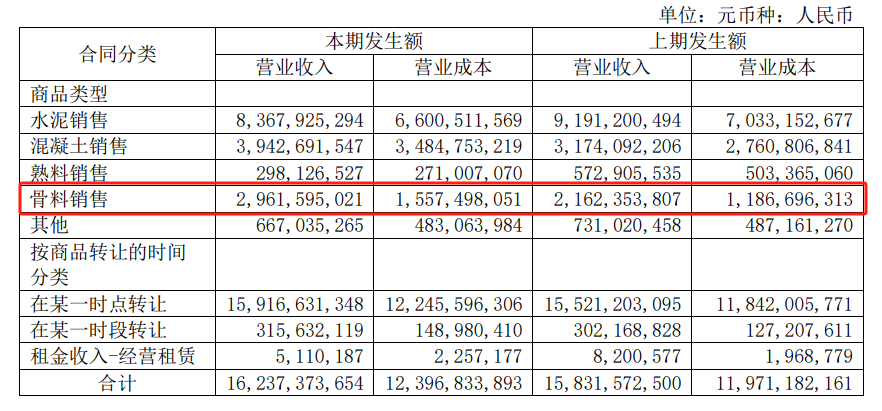

報告期內,公司水泥業務實現營業收入86.66億元,同比下滑11.25%,其中:國內水泥業務實現營業收入51.06億元,同比下滑31.57%;海外水泥業務實現營業收入35.78億元,同比增長55.41%;骨料業務實現營業收入29.62億元,同比增長36.96%;混凝土業務營業收入39.43億元,同比增長24.21%。

盈利能力方面,本期水泥產品因銷售價格較上年同期下滑21.76元/噸至304.24元/噸,成本較上年同期下降10.39元/噸至241.24元/噸;骨料業務因銷售均價下滑1.40元/噸至41.41元/噸,成本下降1.72元/噸至21.78元/噸;混凝土業務因銷售價格下降21.68元/方至268.20元/方,成本下降15.09元/方至237.05元/方。

骨料、海外水泥銷量及業績的提升,成為穩定公司業績的重要支撐。本期綜合毛利同比降低0.51%,而綜合毛利率較去年同期的24.38%減少0.73個百分點,綜合毛利及綜合毛利率減少主要是由于報告期內本集團水泥產品銷售價格及銷量較去年同期下降所致。報告期內,水泥、骨料及混凝土的毛利率分別為20.71%、47.41%及11.61%,而去年同期則分別為22.81%、45.12%及13.02%。

報告表示,華新水泥是中國水泥行業第一家建設規模化、環保化骨料工廠的企業,經過十多年的摸索與擴張,骨料業務規模大幅提升,國內產能分布于湖北、云南、重慶、湖南、四川、貴州、河南及西藏等8省市。海外在塔吉克斯坦、柬埔寨、坦桑尼亞和南非運營6個骨料工廠。

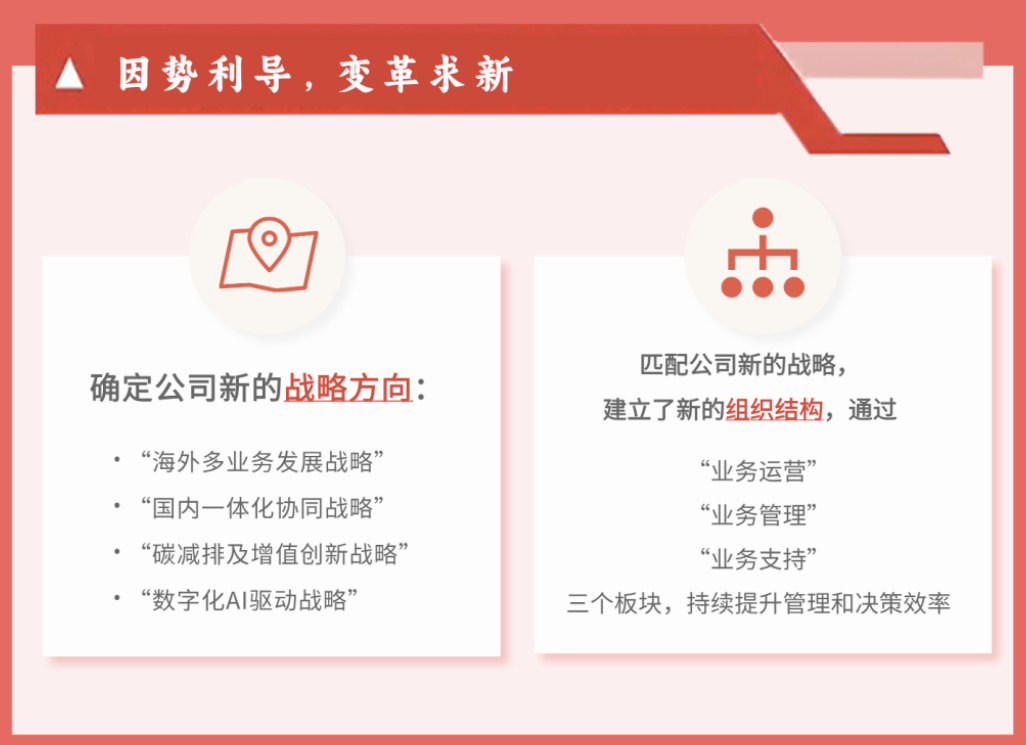

報告顯示,未來華新水泥可能面對以下四大風險:

國內水泥需求持續下滑、產能嚴重過剩帶來的業績下降風險。從中長期看,隨著我國經濟結構不斷優化,水泥需求呈下滑趨勢或將常態化。水泥行業供需失衡問題愈發凸顯,將加劇市場競爭,水泥價格持續承壓,對企業經營業績帶來不利影響。

安全生產、節能降碳、環保排放合規運行的風險。公司生產作業覆蓋礦山開采,水泥及水泥制品生產,危險廢棄物、生活垃圾、污泥處置等業務。隨著國家對企業安全生產、減排降碳的要求越來越嚴格的大環境下,尤其是《水泥行業節能降碳專項行動指導意見》等政策發布,企業生產一旦發生安全、環保排放等事故,或者工廠能耗未達到基準水平,將會給公司帶來聲譽以及財產方面的損失,對公司的經營產生不利影響。

生產成本不斷上漲的風險。受海外局勢、供需格局、政策等多方因素的影響,能源市場仍存在諸多不確定性;另一方面,在“雙碳”目標下,能耗、降碳、安全、環保、超低排放及礦山整治等要求不斷提高,公司需要不斷加大技改投入,致使各項生產要素成本增加。

國際化經營風險。海外發展是公司的四大發展戰略之一。當前國際形勢復雜,地緣政治沖突、經貿糾紛、金融市場動蕩、大宗商品價格震蕩等因素加大了世界經濟發展的不穩定性和不確定性風險,加之不同國家政治、經濟、社會、宗教等復雜多樣,法律體系也不盡相同,以及外匯儲備、匯率波動等多種不確定性因素,都會給公司的國際化經營發展帶來挑戰。

為應對上述風險,公司將采取下述措施,提升競爭實力和抗風險能力:

1、展現大企業的責任擔當意識,積極推動和執行適合行業高質量發展的供給側結構性改革新方案和措施。

2、堅持全生命周期的綠色低碳建筑材料發展理念,堅守“安全、環保”生命線,樹立行業清潔文明生產標桿,加大安全生產、環保、超低排放等方面的投入,進一步消除/預防潛在的環保風險。

3、通過技術改造、數字化技術創新,優化能耗排放,多措并舉持續壓縮生產、采購、物流等各類成本。

4、強化營銷精細化掌控能力,聚焦核心市場、價值客戶,智慧營銷,提升營銷效益。

5、持續降低綜合能耗和燃料成本;利用數字化、精細化的集采統購等方式持續降低公司各類物資的采購成本。

6、建立健全人才管理機制,為提升公司的人才競爭力奠定基礎。

7、積極實施多種風險對沖策略,降低區域經濟和外匯風險敞口。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307