云南建投綠色高性能混凝土股份有限公司,前身是云南建工混凝土有限公司,成立于1996年,是云南省建設(shè)投資控股集團(tuán)有限公司的控股子公司,并于今年10月21日在港交所上市。公司在云南省有97條混凝土生產(chǎn)線,57個(gè)攪拌站,以及158輛混凝土運(yùn)輸車。截止2018年,公司預(yù)拌混凝土分別占公司主營收入和云南省銷售收入總額比重97.5%和14.9%,產(chǎn)能達(dá)到2130萬方,其他業(yè)務(wù)聚羥酸外加劑和砂石料產(chǎn)能在1.88萬噸和70萬噸。

銷售收入、凈利潤萎縮

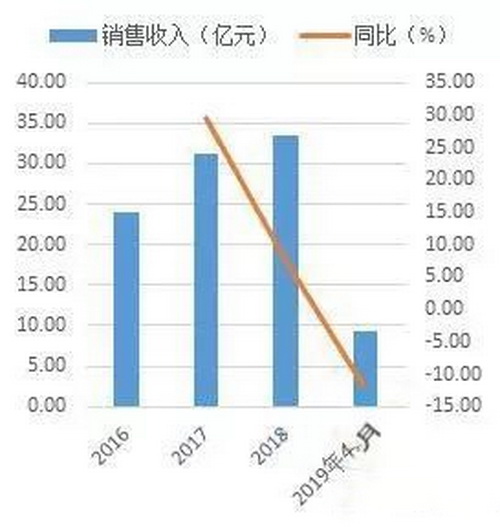

2019年4月,云南建投混凝土實(shí)現(xiàn)收入9.38億元,同比回落12.33%,實(shí)現(xiàn)凈利潤3607.5萬元,同比大跌28.17%。收入和利潤回落,因核心業(yè)務(wù)預(yù)拌混凝土銷量下滑、公司銷售成本管理薄弱。

圖1、2:銷售收入、凈利潤及同比情況

毛利率持續(xù)萎縮自有砂石產(chǎn)能發(fā)揮不出

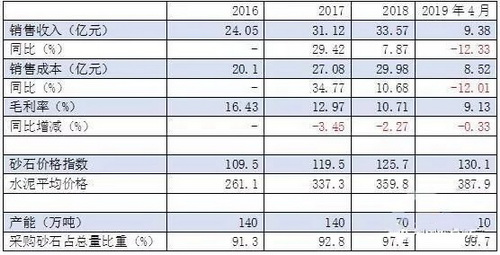

今年1-4月預(yù)拌混凝土毛利率仍萎縮0.33個(gè)百分點(diǎn)。一方面是公司自有砂石產(chǎn)能發(fā)揮不出,雖然公司擁有兩條砂石料生產(chǎn)線,但在2019年2月21日至2020年6月30日租賃給一名獨(dú)立第三方,1-4月砂石產(chǎn)能減少至10萬噸,自用生產(chǎn)線滿足不了公司所需,基本靠外購,砂石料采購量占總量比重在99.70%以上。另一方面,市場(chǎng)原材料成本因環(huán)保因素堅(jiān)挺,2019年1-4月砂石價(jià)格指數(shù)以及水泥平均價(jià)格分別為130.1點(diǎn)和387.9元/噸,較年初分別上漲3.5%和7.8%,使得公司銷售成本降幅12.01%略低于銷售收入降幅12.33%。

表1:公司銷售情況、毛利率、原材料價(jià)格、砂石產(chǎn)能及采購砂石比重運(yùn)行情況

銷量減少 建筑安裝工程投資增速回落

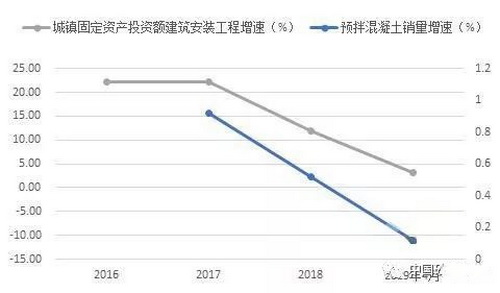

2019年1-4月公司預(yù)拌混凝土銷量達(dá)260萬方,同比回落11%左右,銷量減少。母公司云南省建設(shè)投資控股集團(tuán)有限公司是公司最大客戶,占收益比重在61-73.3%以上,而集團(tuán)業(yè)務(wù)服務(wù)于大型基建項(xiàng)目上,而公司有45個(gè)攪拌站服務(wù)于特定工程項(xiàng)目,只有12個(gè)攪拌站服務(wù)區(qū)域市場(chǎng),所以公司預(yù)拌混凝土業(yè)務(wù)主要服務(wù)于基建項(xiàng)目。2017年至今年1-4月公司銷量增速和建筑安裝投資增速呈下行趨勢(shì),增速放緩至-11%和3.10%,顯示基建需求減少,使得公司銷量增速回落。

預(yù)計(jì)今年公司預(yù)拌混凝土銷量隨著建筑安裝投資減少而萎縮,1-11月城鎮(zhèn)固定資產(chǎn)投資額建筑安裝工程增速為4.20%,雖有反彈但在低位運(yùn)行,與去年相比,增速較弱。

圖3:城鎮(zhèn)固定資產(chǎn)建筑安裝工程投資、預(yù)拌混凝土銷量增速運(yùn)行情況

綜上所述,今年公司產(chǎn)品價(jià)格上漲,1-4月價(jià)格報(bào)405元/方,較年初增長12%左右,不過銷量因建筑安裝投資增速放緩而減少,預(yù)計(jì)今年公司銷售收入增速進(jìn)一步放緩。而利潤增速預(yù)計(jì)將繼續(xù)回落,因銷售量減少,成本上漲。

公司未來展望

公司今年10月在港交所上市所募集資金3.33億港元,其中70%的資金將用于解決上游原材料整合問題以及在邵通和玉溪建設(shè)新材料生產(chǎn)基地和項(xiàng)目攪拌站建設(shè),就產(chǎn)品性能、固廢綜合利用開發(fā)等方向進(jìn)行開發(fā)。另外20%的資金對(duì)昆明5家攪拌站進(jìn)行綠色、智能升級(jí)改造,預(yù)計(jì)明年公司應(yīng)對(duì)原材料成本波動(dòng)風(fēng)險(xiǎn)能力以及預(yù)拌混凝土生產(chǎn)效率將逐步提升,預(yù)計(jì)明年公司收入和利潤增速將反彈回升。

表2:募集所得款項(xiàng)用途

此外,公司繼續(xù)依托母公司平臺(tái),在未完成合同和新簽合同價(jià)值較高的背景下,基建項(xiàng)目新簽訂單持續(xù)增加,仍支撐公司明年的業(yè)務(wù)收入小幅增加。如2019年12月13日公司公告:簽訂了云南昭通市白鶴灘水電站一名搬遷項(xiàng)目混凝土合同,簽訂合同金額合計(jì)為2.3億元,涉及混凝土需求量為64.53萬方,項(xiàng)目預(yù)計(jì)在2020年底完工。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307