近年來,我國水泥行業的發展逐漸步入瓶頸期。在房地產承壓的背景下,2022年行業下行的趨勢愈發明顯。長期來看,碳達峰碳中和的影響,疊加成本和疫情的不確定因素,水泥行業轉型升級勢在必行,水泥企業也紛紛尋找新的突出口,將目光投向了上下游產業。

因此,發展優質砂石骨料、高性能混凝土以及裝配式建筑等相關產業內容,成為水泥企業創造新的利潤點,實現資源綜合利用并拓展市場空間,提升其產品附加值的重要舉措。

擁有百萬噸骨料生產線的水泥企業將超過200家

進入“十四五”后,水泥行業利潤率高速發展的態勢減緩,水泥企業將砂石骨料作為擴張的重點方向之一。

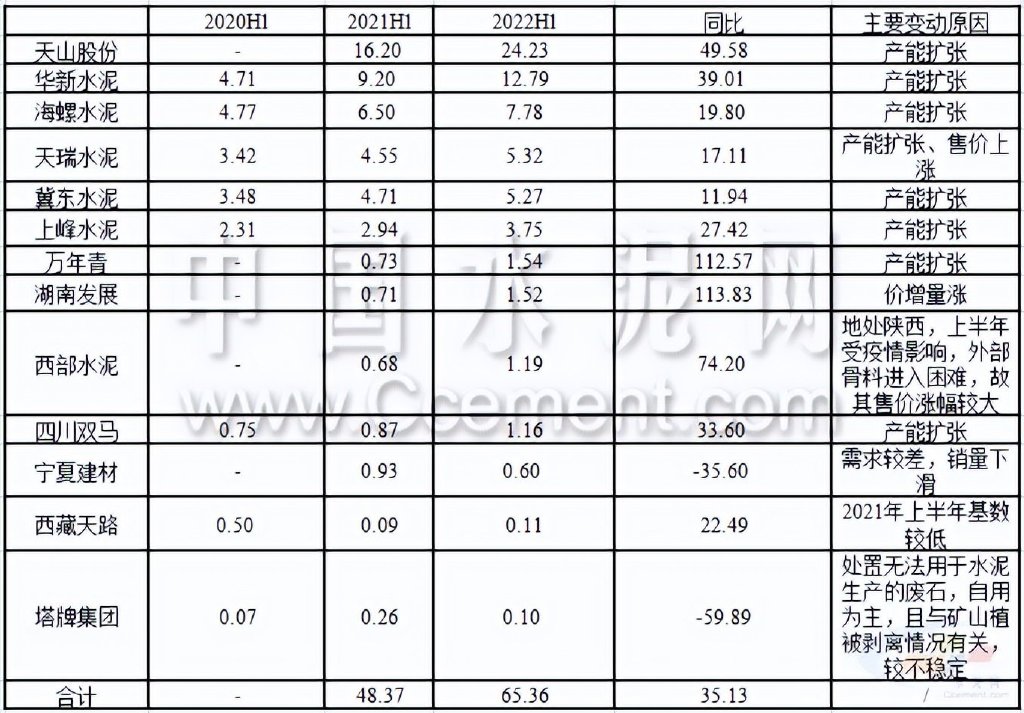

據統計,2022年上半年,13家上市公司共計實現骨料收入總額65.36億元,同比增長35.13%。其中,骨料收入超過5億元的有5家,合計55.39億元,占13家上市公司骨料收入總額的84.75%。天山股份的骨料收入為24.23億元,居于首位。

今年以來,中國建材、華新水泥、海螺水泥等頭部水泥企業在骨料項目建設上動作頻頻。

例如,10月底,池州中建材新材料舉行貴池區礦產品運輸廊道建設項目總承包合同簽約儀式。據悉,該項目是中國建材集團首個投資超百億的池州年產4000萬噸大型骨料項目的關鍵工程,致力于打造長三角地區乃至全國最具競爭力的骨料示范工程、基礎建材板塊與工程技術服務板塊協同發展的標桿。

天山股份也將砂石骨料資源獲取作為2022年及“十四五”期間公司的資本開支主要方向之一。

此外,華新水泥湖北宜都、湖北秭歸、云南紅河、河南信陽等骨料項目建成投產,新增產能1350萬噸/年;海螺水泥通過新建和并購,新增骨料產能870萬噸/年;華潤水泥廣西貴港項目擴能、福建武平項目投產,新增產能350萬噸/年等。

據大數據研究院統計,截至2022年7月底,在我國2938多家水泥企業中,有131家水泥企業擁有年產100萬噸以上的骨料生產線,占比約4.46%,另有70余家水泥企業的產線處于擬建和在建狀態,待全部投產后,擁有百萬噸骨料生產線的水泥企業將超過200家。

產能過剩、成本增加、房產趨冷,種種壓力迫使水泥企業尋求轉型升級。而“水泥+”的業務之中,骨料業務以其廣闊市場和可觀利潤成為企業進行產業鏈拓展的最佳選擇。為此,各大水泥龍頭企業也紛紛表示將重點發展骨料業務。

華新水泥規劃在“十四五”期末非水泥業務的營收占比能達到40%,據目前項目進展來看,預計其骨料業務占比將于近兩年超過10%。

天山股份11月9日表示,公司今年骨料產能將超2億噸,公司保持戰略理性和經濟理性,關注核心區域骨料資源的獲取機會。

11月9日,海螺水泥召開業績說明會。前三季度,海螺水泥骨料銷量為1000萬噸,同比增加37.5%。

骨料業務投資方面,海螺水泥表示:“正大力發展骨料產業,努力打造新的收入增長極”。目前,海螺水泥已有骨料產能8650萬噸,計劃今年年底達1億噸產能,“十四五”末達3億噸產能。目前公司充分利用自有礦山優勢,新建、擴建骨料項目;同時結合市場和運輸條件尋找合適標的,拓展骨料礦山資源。

上峰水泥也在機構調研時表示,公司骨料產能的擴張進度將會結合市場情況進行動態調整。總體公司規劃在明年年底達到骨料年產3000萬噸的產能。

當前我國骨料行業向規模化、綠色高質量方向發展,過去低門檻、不環保等問題將在政策引導下得到改善。參照國外水泥企業發展路徑,我國水泥企業對于骨料的布局既是明智之舉,也是大勢所趨。

水泥企業加入裝配式建筑“藍海”

裝配式建筑在2021年住建部發布的《“十四五”建筑業發展規劃》指引下,構建標準化設計和生產體系,擴大標準化構建和部品部件使用規模,完善不同建筑類型裝配式混凝土建筑結構體系,培育一批裝配式建筑生產基地。至2025年,城鎮新建建筑中裝配式建筑的比例將達到30%以上。裝配式建筑的快速發展,正成為建筑行業轉型的重點方向。

裝配式建筑體系日益完善、產業規模逐漸壯大,成為建筑領域一片藍海。水泥企業也相繼加入其中,發展裝配式建筑成為水泥行業優化產業結構、創新模式業態的必然選擇。

今年2月,錦榮水泥投資建設石材深加工及裝配式建筑項目,主要建設石材加工廠房、材料庫房等,年產950萬噸建筑石料、52萬立方米干粉砂漿和商品混凝土,新建鋼筋混凝土預制件生產線5條。

今年上半年,海螺水泥皖北綠色裝配式建筑產業園落戶安徽亳州。

8月8日,中國能建首個投資建設的裝配式建筑產業園——巴東縣裝配式建筑及配套產業項目正式開工。

目前,包括中國建材、海螺水泥、金隅冀東、華潤水泥、萬年青等在內的水泥企業已經在裝配式建筑領域邁出實質性步伐。

總體來看,為拓寬水泥的銷售渠道,進一步掌握終端客戶需求、完善業務板塊布局,當前水泥企業產業鏈拓展呈現出多產業協同發展趨勢。

水泥企業產業鏈呈現多產業協同發展趨勢

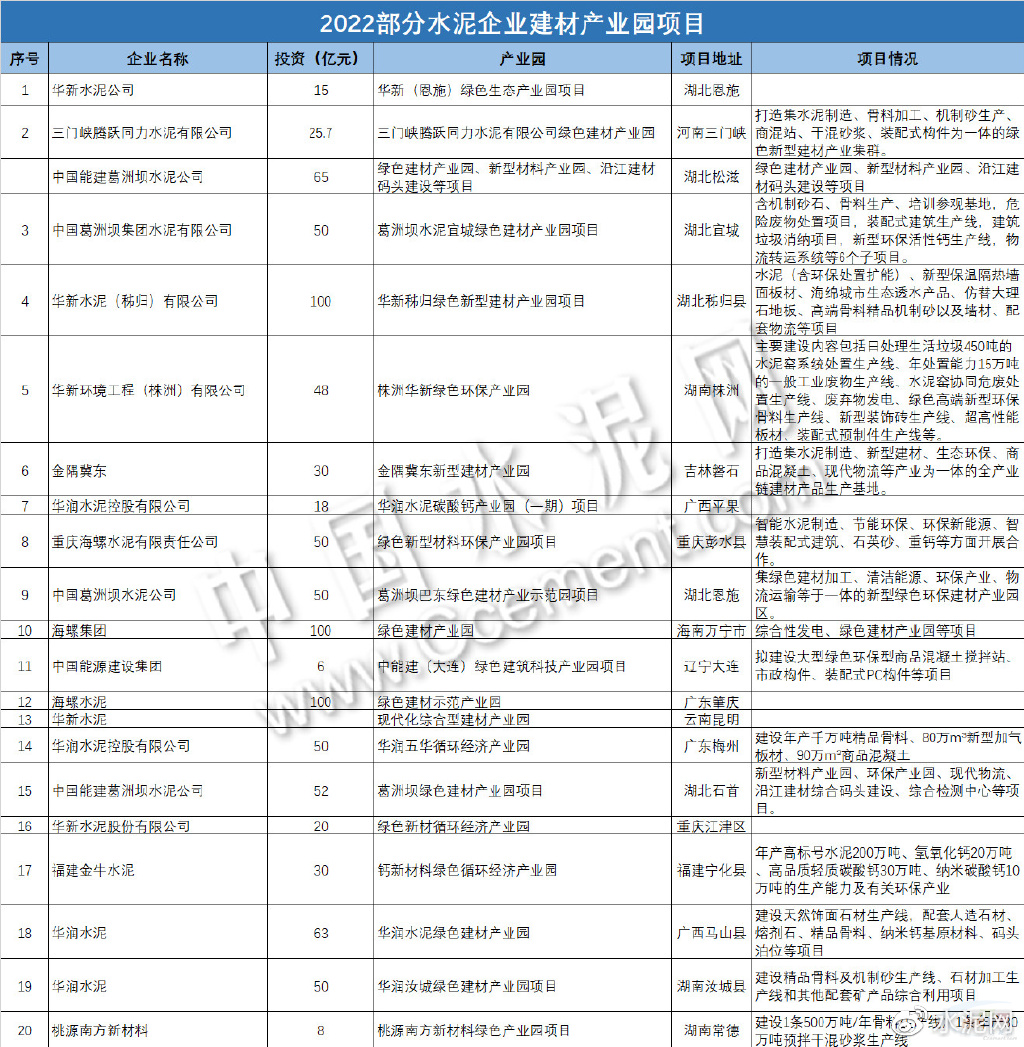

近期,海螺水泥、華新水泥、華潤水泥、葛洲壩等水泥企業大力投資興建綠色建材產業園,這些產業園項目的建設大多數包含了水泥熟料、機制砂、裝配式建筑、干混砂漿、混凝土等。

據不完全統計,截至2022年11月初,共有20個建材產業園項目總投資近千億。

除此之外,水泥企業也在積極布局混凝土相關業務。如冀東水泥、萬華化學投資成立冀東萬華(煙臺)混凝土有限公司;昆明崇德水泥投資1.3億元建設年產30萬方加氣混凝土項目;銅陵海螺新材料科技有限公司投資1.5億元建設年產20萬噸水泥及混凝土外加劑項目等。

尋找新的收入增長極,打造擁有完整產業規模的企業“航空母艦”

由于市場需求整體偏弱,多家水泥企業業績開始承壓。水泥企業要走出困境,就必須在產業延伸、結構調整、轉型發展等方面下決心。

2022年前三季度,海螺水泥營收和凈利潤分別出現29.89%與44.53%的同比下降,尤其是第三季度,其業績同比下降高達65.26%,出現了2013年以來的最大單季業績降幅。

但海螺水泥的資本開支依舊維持高位。

三季報顯示,海螺水泥購建固定資產、無形資產和其他長期資產支付的現金同比增長65.4%至52.4億元,這主要是新增礦權和項目投資力度加大所致。

“公司正大力發展骨料產業,努力打造新的收入增長極。”海螺水泥董事、總經理李群峰在海螺水泥2022年第三季度業績說明會中表示。

海螺水泥2022年半年報亦表示,聚焦做強做優做大水泥主業,加快骨料、商品混凝土等上下游產業鏈項目投資建設。

此外,根據規劃,萬年青也將繼續優化戰略布局,大力發展“水泥+”模式,不斷延伸上下游產業鏈,全力推進骨料、機制砂產業發展,推進裝配式建筑產業,培育發展新的增長點。

總體而言,以水泥大企業為引領的水泥行業正在以水泥生產為軸心,積極推進產業鏈“垂直一體化”和循環經濟產業鏈協同發展,依靠水泥主業綜合競爭優勢和影響力,大力實施骨料、商混、裝配式建筑、水泥裝備制造等水泥相關產業鏈擴張,將經營業務范圍延伸覆蓋至全產業鏈,形成廣度與深度兼備的企業價值鏈,努力打造擁有完整產業規模的企業“航空母艦”。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307