12月6日-12月12日,水泥企業出庫量808.5萬噸,環比下降1.05%,繼上周小幅回彈后再度回落。北方氣溫下降,加之疫情形勢嚴峻,需求加快回落;南方天氣好轉,但受制于資金問題,工程進度一般。總體表現為:基建大幅下降,房建、民用小幅回落。

【基建】——北方工地進一步停工,需求大幅下降

當期水泥直供量為234萬噸,環比下降3.31%,連續六周下降。北方需求主要依靠基建項目,隨著氣溫下降,各地室外工地逐步停工,疫情形式嚴峻,工人陸續返鄉;南方多數工地由于資金短缺,進度緩慢。北方基建水泥用量降幅遠大于南方,整體需求繼續走弱。

甘肅某水泥企業:室外項目基本停工,僅隧道項目仍在供貨,水泥出庫量持續減少,目前日均下滑至2000噸左右。

山東某水泥企業:濟南、德州等地大部分工地已經停工,高標水泥幾乎沒有需求量,目前低標袋裝日均有300-400噸的提貨。

【房建】——攪拌站業務收縮,需求繼續走弱

部分一線市場個別市政項目小趕工,但大部分地區攪拌站重心轉移至回款,業務收縮;另外氣溫較低的市場,攪拌站隨著工地停工而陸續停產。因此房建需求回落。

廣東某水泥企業:“放開”后部分市政、產業園區項目進入趕工階段,加之降價促銷,下游拿貨增加。

山西某水泥企業:氣溫下降,大部分攪拌站已經陸續放假,繼續在生產的站點未來2周內也將基本停產,房建方面的需求量持續下降。

【民用】——小幅回落

北方民用項目基本結束,南方氣溫較低的市場小型工地也接近收尾,但由于總體用量占比不大,降幅較小。

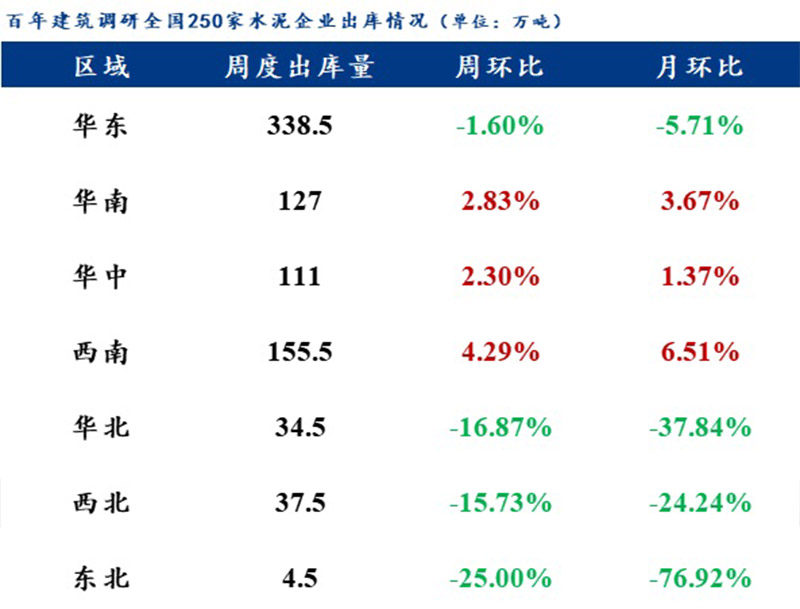

各區域水泥出庫量變化情況:

華南、華中、西南出庫量環比繼續提升,另外區域環比下降。

華東市場:持續走弱。氣溫下降,山東多地項目工程收尾;福建新項目補充不足,加之行情弱勢,下游囤貨心態較差,水泥企業出庫量環比下降。

華南市場:保持增勢。廣東老項目趕工,新項目啟動,帶動兩廣水泥需求量提升。

華中市場:降價提量。河南降價促銷,湖南部分基建趕工,短期內水泥企業出庫量增加。

西南市場:繼續增長。基建工程提速,新項目陸續開工,加之降價刺激市場提貨,整體需求尚可。

三北市場:北方需求繼續下滑。

總體來看,華南、西南后續需求較好,連續幾周保持增勢;華中市場仍有一定項目支撐;華東市場需求差異較大,整體表現弱勢;三北需求繼續下降。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307